Unser Angebot

Kredittypen

Über uns

Blog & Presse

Partner

Minuten Lesezeit

Open Banking bezeichnet im Allgemeinen den Prozess, bei dem Bankkund*innen die Kontoinformationen ihrer Zahlungskonten mit vertrauenswürdigen Anbietern teilen können. Dies ermöglicht es Drittanbietern, Finanzdienstleistungen wie Budget-Management-Apps, Kreditvergleichsplattformen und andere Finanzprodukte auf Basis der Kontodaten anzubieten. Im Rahmen von Open Banking können auch Zahlungsaufträge bei kontoführenden Instituten ausgelöst werden. Die Weitergabe der Daten erfolgt in der Regel über eine sichere API-Schnittstelle, die von den Banken bereitgestellt wird. Kund*innen können die Daten einfach und schnell in wenigen Klicks freigeben, ohne dass sie diese manuell an den Drittanbieter weitergeben müssen.

In Europa ist Open Banking seit mehr als 10 Jahren bekannt und hat gerade in den letzten Jahren zunehmend an Bedeutung gewonnen. Die steigende Verbreitung von Open Banking, etwa im Rahmen von Kreditwürdigkeitsprüfungen, ist kein Zufall, sondern von den Aufsichtsbehörden gezielt gewollt. Dahinter steht die Hoffnung, durch neue Standards und technische Innovation mehr Wettbewerb und Transparenz zum Vorteil der Kund*innen zu schaffen.

Das sagt Yves Mersch, ehemaliges Mitglied des EZB-Direktoriums, in einer Rede vor der American European Community Association in Brüssel dazu:

“Dienste, die auf dem Zugang zu einem Zahlungskonto beruhen, haben ein enormes Potenzial. Die Nachfrage nach solchen Diensten wächst weltweit, und es wurden mehrere Gesetzes- und Regulierungsinitiativen zur Förderung von Wettbewerb und Innovation bei Finanzdienstleistungen eingeführt.”

Die Demokratisierung von Open Banking hat das Potenzial, die Kreditindustrie zu verändern und den Zugang zu Finanzprodukten für alle zu erleichtern. Zudem kann Open Banking den Wettbewerb erhöhen und zu niedrigeren Preisen für Finanzprodukte führen. So wird ein Ökosystem kreiert, in dem Unternehmen leichter mit verschiedenen Finanzinstituten zusammenarbeiten können. Durch die Offenlegung von Bankdaten können neue und innovative Finanzprodukte geschaffen werden, die besser auf individuelle Bedürfnisse von Kund*innen zugeschnitten sind.

Bisher ist die Verbreitung von Open Banking in Deutschland noch hinter den Erwartungen zurückgeblieben. Nur ein kleiner Teil der deutschen Bankkund*innen nutzt Open Banking. Ausschlaggebende Gründe dafür sind oft die Sorge vor Sicherheitsrisiken oder technischen Herausforderungen. Jedoch ähneln die technischen Standards von Open Banking denen des klassischen Online-Banking sehr stark.

Open Banking gilt als ebenso sicher, da es überwiegend auf der bestehenden technischen Infrastruktur von Banken und Fintechs aufbaut. Dabei wird es ausgiebigen Tests unterzogen, um ein hohes Maß an Sicherheit zu gewährleisten. Auch die Authentifizierungsmethoden sind dieselben und externe Anbieter erhalten nur nach ausdrücklicher Zustimmung Zugang zu Kundendaten. Somit bleiben Kund*innen immer in Kontrolle.

Sicherheit ist bei Open Banking also von größter Bedeutung. Open Banking ist sicher, solange es von seriösen Unternehmen und unter Einhaltung der geltenden Datenschutzgesetze eingesetzt wird. Die Regulierungsbehörden haben strenge Anforderungen an die Sicherheit und den Datenschutz von Open Banking-Systemen festgelegt. Dazu gehört auch die Verwendung von Verschlüsselungstechnologien, um sicherzustellen, dass die Daten während der Übertragung und Speicherung sicher sind. Die Unternehmen, die Open Banking-Dienste anbieten, müssen strenge Sicherheits- und Datenschutzrichtlinien einhalten und regelmäßige Überprüfungen durchführen. Mehr zur deutschen Rechtsgrundlage für Open Banking finden Sie im letzten Abschnitt dieses Artikels.

Für das Konto, für das Kund*innen die Zugriffsberechtigung erteilen, können in der Regel folgende Daten eingesehen werden:

Kund*innen können selbst entscheiden, welche Daten sie freigeben möchten. Das sind bei Open Banking immer nur Zahlungsverkehrsdaten oder die Auslösung von Zahlungsaufträgen bei kontoführenden Instituten über Dritte. Die Freigabe kann außerdem jederzeit bei der entsprechenden Bank eingeschränkt oder zurückgenommen werden. Außerdem läuft die Zustimmung nach 90 Tagen aus und muss neu erteilt werden. Zudem haben Kund*innen das Recht, jederzeit Einsicht in die Daten zu nehmen, die von Drittanbietern über sie gesammelt werden.

Open Banking setzt in vielerlei Hinsicht neue Maßstäbe. Das gilt besonders dafür, wie Kund*innen von dem modernen Prozess profitieren. Das sind die beiden Hauptvorteile:

Zum einen ermöglicht Open Banking es Kund*innen, bisher händische Aufgaben erheblich zu vereinfachen. Ein Beispiel dafür sind Firmen, die sich mit ihrem Wunsch für einen Firmenkredit an iwoca wenden. In der Vergangenheit mussten sie Kontoauszüge im Regelfall im PDF-Format erst von ihrer Bank herunterladen oder gar die Papierform einscannen und anschließend bei iwoca wieder hochladen. Mit Open Banking entfällt dieser Schritt, da Kund*innen die notwendigen Transaktionsdaten direkt bei der Anmeldung in wenigen Klicks mit iwoca teilen können. So verkürzt sich die Zeit für das Beschaffen der Unterlagen und das Bearbeiten des Antrags. Insbesondere Unternehmer*innen in stark geschäftigen Branchen profitieren von dieser wertvollen Zeit- und Arbeitsersparnis.

Noch spannender sind die Produktinnovationen, von denen Kund*innen durch Open Banking profitieren. In Großbritannien ist Open Banking schon weiter verbreitet. Dort können iwoca Kund*innen schon heute umsatzbasierte Kredite erhalten, bei denen die Rückzahlungen sich immer automatisch an das Geschäft anpassen. So müssen sich Kreditnehmer*innen keine Sorgen um Rückzahlungen machen, wenn die Umsätze einmal fallen. Die Datenübertragung ist unter anderem durch Embedded Finance in der Form einer API möglich.

Auch in Deutschland werden solche Produktinnovationen mit Open Banking möglich. Unser Team arbeitet bereits an einer Reihe von spannenden Ideen, mit denen wir Unternehmen in Zukunft noch besser unterstützen können. Uns liegt es besonders am Herzen, kontinuierlich maßgeschneiderte Finanzlösungen wie unseren Flexi-Kredit anzubieten, damit Unternehmen in Deutschland ihr Potenzial noch besser ausschöpfen können. Open Banking wird darin zweifelsohne eine große Rolle spielen.

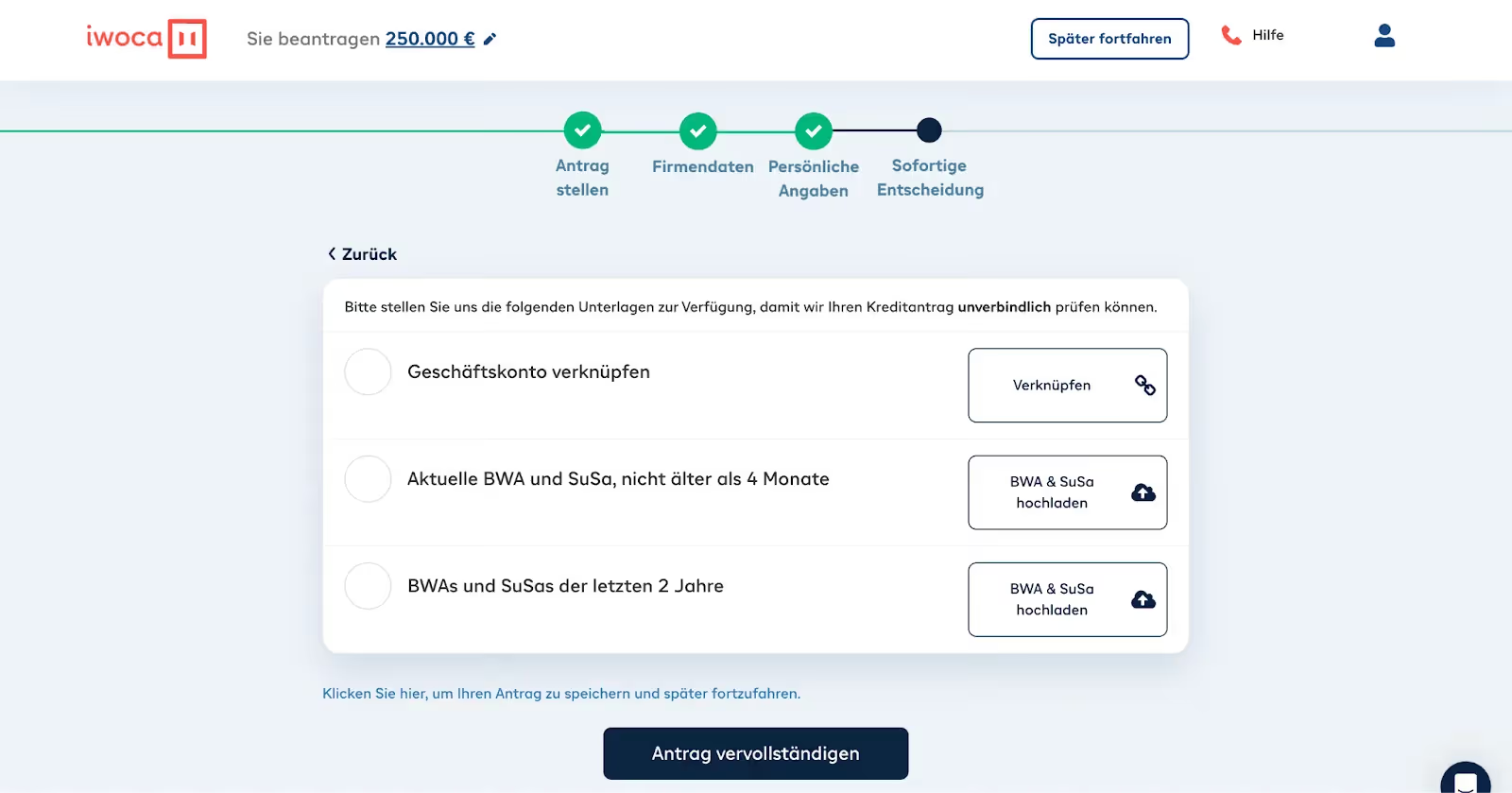

Mit Open Banking können wir den Zugang zum Bankkonto von Kund*innen einfach und schnell anfordern und die Finanzdaten automatisch abrufen. So müssen Kreditnehmer*innen uns Finanzinformationen nicht mehr manuell zur Verfügung stellen. Nachfolgend zeigen wir anhand von Bildern, wie einfach der Prozess mit unserem Partner TrueLayer tatsächlich ist.

2. Im nächsten Schritt werden Kund*innen nach einem Mausklick an unseren Partner TrueLayer weitergeleitet:

3. Im letzten Schritt wählen Kund*innen Ihre eigene Bank aus und verknüpfen das Geschäftskonto:

Sobald die Einwilligung für die Verknüpfung bei der ausgewählten Bank erteilt wurde, können wir auf die relevanten Kontoinformationen zugreifen. Je nach Bank ist dabei eine Sicherheits-Authentifizierung nötig. Dabei werden nur die notwendigsten Daten sicher und verschlüsselt übertragen.

Open Banking wird in verschiedenen Ländern weltweit von verschiedenen Regulierungsbehörden reguliert, um sicherzustellen, dass es sicher und fair für Kund*innen ist. In Deutschland wurde Open Banking durch die Umsetzung der EU PSD2-Richtlinie in nationales Recht eingeführt. Die PSD2-Richtlinie verpflichtet Banken dazu, den Zugang von Drittanbietern zu den Kontodaten ihrer Kund*innen zu ermöglichen, sofern diese ihre ausdrückliche Zustimmung gegeben haben. Die Regulierungsbehörden in Deutschland setzen hohe Anforderungen an die Sicherheit und den Datenschutz, um sicherzustellen, dass die Kundendaten geschützt sind.

Konkret heißt das, dass Drittanbieter, die auf Kundendaten zugreifen möchten, eine Lizenz von der zuständigen Aufsichtsbehörde beantragen müssen. Das ist in Deutschland die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Die BaFin stellt sicher, dass die Drittanbieter bestimmte Sicherheits- und Datenschutzanforderungen erfüllen und sich an die geltenden Regeln halten. Auch die Banken müssen festgelegte Standards einhalten, um die Sicherheit der Kundendaten zu gewährleisten.

Insgesamt zielt die Regulierung von Open Banking in Deutschland darauf ab, ein sicheres und transparentes Ökosystem zu schaffen, das sowohl Kund*innen als auch Drittanbietern zugutekommt.

Lesen Sie in unserem Beitrag außerdem mehr darüber, was die SCHUFA ist und was eine gute Bonität ausmacht.

Erfahren Sie, was Open Banking ist und wie Sie einfach davon profitieren können.

.jpg)

.avif)